・会社の業績が悪いから銀行からの融資は受けられないよ。

・まだ起業したばかりで事業の実績がないから融資は受けられないな。

・担保になるような不動産を持ってないから銀行は相手にしてくれないさ。

・債務超過になってしまって、このままではもう・・・。

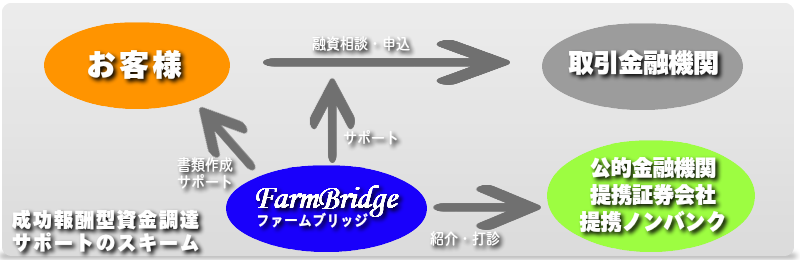

ファームブリッジではこれらのお悩みをもつ経営者様に対して、成功報酬型の資金調達サポートをご提供しております。

お取引のある金融機関からの融資が無理であっても、公的な金融機関を活用したり、ABL(売掛債権・動産担保融資)やファクタリングを活用したり、劣後ローンを活用したり、急速に拡大しているクラウドファンディング、補助金・助成金を活用したり、・・・といった様々な資金調達手段が存在します。

私どもは、御社の状況を分析し、御社に最適な資金調達手段をご提案し、資金が得られた段階で成功報酬をいただく「成功報酬型 資金調達サポート」をご提供しております。初回のご相談は完全無料。金融機関等に提出する事業計画書やその他の書類を整備する必要がある場合に限り、基本料金(着手金)をいただくこととなっています。

この「成功報酬型 資金調達サポート」はお客様の負担を極力抑え、中小企業や起業家の成長・発展に貢献するプログラムだと自負しております。

私どもの「成功報酬型 資金調達サポート」の詳細はこちらです。

基本的なサービスの流れは下記のようになります。

① お問合せ

本ホームページの下段に「お問合せフォーム」がございます。こちらからお問い合わせくださいますようお願いします。翌営業日までには一度ご連絡させていただきます。

② 無料相談

お客様の会社をご訪問させていただき、経営者様と面談させていただきます。現状の課題とご要望をお聞きし、今後の方向性をお示しします。

③ 見積り・契約

金融機関等に提出する書類の整備状況等を確認したうえでお見積りを出させていただきます。その後コンサルティング契約の締結となります。

④ ヒアリング

決算内容や今後の事業計画等を詳しくヒアリングさせていただきます。

⑤ 書類整備サポート(必要な場合のみ)

金融機関へ提出する決算書、試算表、資金繰り表、事業計画書等の整備をサポートさせていただきます。

⑥ 取引銀行へ相談

普段お付き合いのある銀行に融資の相談をします。

⑦ 最適な資金調達手段をご提案(取引銀行でNGの場合)

公的金融機関の活用や、売掛債権や動産担保融資(ABL)、ファクタリング、劣後ローン、クラウドファンディング、補助金・助成金などお客様の個別の状況を踏まえたうえで、最適な資金調達手段をご提案し、資金獲得まで導きます。

【料金表】

| 項 目 |

料 金 |

|

基本料金 |

10万~20万円(※) |

|

成功報酬 |

調達額の最大5% |

※:事業計画書の作成や書類の整備等が必要な場合にいただきます。

【用語解説】

・ABLとは

- ABL(Asset Based Lending)とは、企業が保有する「在庫」や「売掛金」などを担保(以下「動産・売掛金担保」という。)とする融資手法のことをいいます。現在、金融機関の融資の担保は、「不動産担保」が中心であり、「動産・売掛金担保」は、あまり活用されていないのが実情です。

- 一方で、中小企業等が経営改善・事業再生等を図るための資金はもとより、新たなビジネスに挑戦するための資金を確保することが、現下の重要な課題となっており、「動産・売掛金担保」の一層の活用が図られれば、このような資金がより円滑に確保され、中小企業等の経営改善や事業の拡張等に資することが期待されています。

- こうした状況を踏まえ、金融庁においては、金融機関によるABL(動産・売掛金担保融資)の積極的な活用を推進しています。

・ファクタリングとは

- 企業の持つ売掛金や受取手形などの売掛債権をファクタリング会社へ手数料を支払って売却し、本来は企業で行う債権の回収業務をファクタリング会社が行うことをいいます。

- ファクタリングは、企業にとっては、自社の資金ニーズに応じて機動的に債権を売却し、売却代金を受け取ることが可能であり、この際に銀行借入のように担保を請求されることもないため、資金調達の効率化や迅速化というメリットがあります(通常であれば、債権の回収期日までに資金化できない売掛金や受取手形を回収期日前に資金化できる)。その一方で、ファクタリング会社から提供される役務(債権の管理・回収業務等)に対するコストである「ファクタリング手数料」や「割引料」などがかかることに注意が必要です。

・劣後ローンとは

- 劣後ローンは、返済順位が他の債権より低い、無担保の貸出債権のことをいいます。これは、借り手(債務者)の企業や金融機関などが経営破綻または解散した際に、元利金の返済が他の債務よりも後になる金銭消費貸借であり、また株式(無議決権優先株)に近い性質があるため、債務者にとっては自己資本に近い性格を持ちます。一方で、債権者にとっては、返済順位が通常の債権より低く、万が一の時に回収できないリスクが大きい反面、金利は通常の債権より高めに設定しています。

- 日本においては、劣後ローンは1990年頃から解禁され、銀行・保険会社・証券会社等では自己資本規制比率上の自己資本の一部とみなされることから、バブル崩壊後の経営難の際には、多くの金融機関で用いられました。

・クラウドファンディングとは

- ある「志」を持った人や団体に対する資金を、ネットを通じて多数の支援者から収集し実現する手法のことをいいます。ここでのクラウドは「群集 (Crowd)」、ファンディングは「資金調達(funding)」という意味。チャリティーやファンドレイジングなど社会公益のためにしか使えない手段ではありません。

- 「寄付型」(リターンを一切求めないタイプ(提供者に見返りなし))、「購入型」(金銭以外のリターンがあるタイプ(作品やイベント招待など))、「投資型」(金銭的リターンを想定するタイプ(事業が成功すれば、お金としてリターンがある))という3種類があります。2011年の全世界の資金調達成功額は約1,175億円、2012年は米政府による規制緩和などもありその倍の約2,237億円にまで成長すると予測されています。